di Dario Brunettini

La “Caduta dei Giganti” è un topos narrativo senza tempo che serve per raccontarci a noi stessi che anche i potenti possono, appunto , cadere. C’è qualcosa di seducente, da sempre, nella fragorosa rovina di ciò che appare inscalfibile, onnipotente ed eterno. E così negli ultimi mesi si è sentito sempre più parlare della grande crisi della Silicon Valley, con toni in larga parte apocalittici e sensazionalistici. La caduta dei Giganti, appunto. Cerchiamo di capire ciò che sta veramente accadendo separandolo dagli stereotipi prodotti sull’argomento.

“La fine di un’era”, “L’inizio del declino” o “Esplosione della bolla”: sono i titoli che, con enfasi, hanno accompagnato il racconto della battuta d’arresto delle grandi compagnie del comparto tecnologico.

Interpretazioni lapidarie e di grande effetto, perché in una certa misura ci restituiscono un rassicurante senso di ineluttabile giustizia: l’opulenza di queste entità eteree – di cui in realtà sappiamo ben poco – che così a fondo hanno impattato sulle nostre esistenze, doveva naturalmente giungere al termine.

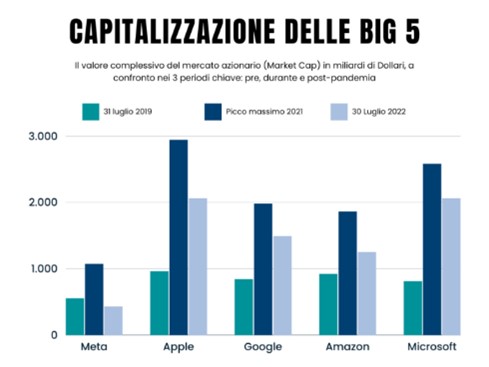

Se, come pensiamo, molte di queste analisi si conformano a una facile narrazione della tragedia, è altrettanto vero che si fondano su un dato inaspettato quanto significativo: a partire dalla metà del 2022, per la prima volta nella loro breve storia, i bilanci dei 5 i grandi colossi della tecnologia hanno registrato un segno meno, con conseguenti massicce perdite nel valore delle loro azioni. Dal -13% di Apple all’eclatante -59% di Meta si tratta numeri impressionanti, che corrispondono ad un totale di 3,7 trilioni di Dollari di perdita di valore azionario complessivo in pochi mesi. Con numeri di questo tipo è stato facile lasciarsi andare al catastrofismo, ma per capire quale sia lo stato di salute del mondo tech è necessario ampliare la prospettiva di analisi.

Cerchiamo quindi di capire di cosa si occupano queste compagnie e come generano la loro ricchezza.

Quando si parla di Big 5 si intendono i cinque colossi della Silicon Valley con la maggiore capitalizzazione in borsa. In ordine di valore complessivo troviamo Apple, Microsoft, Google (Alphabet), Amazon e Meta (ex Facebook).

Da sempre considerate un settore impermeabile alle crisi e quindi un investimento sicuro, è bastato un trimestre complessivamente negativo per scatenare un terremoto di preoccupazioni degli investitori e speculazioni sempre più negative da parte degli analisti. Per capire se si tratta di una crisi congiunturale o se stiamo assistendo alla fine di un’era abbiamo voluto confrontare i dati finanziari dell’ultimo trimestre sia con quelli del picco pandemico che con quelli del periodo immediatamente precedente alla pandemia.

Il primo dato ad emergere da questo raffronto è l’enorme impennata di tutti questi titoli durante il periodo delle restrizioni, che ha coinciso con il picco di massima storico del loro valore azionario.

Non è difficile indovinare il perché: durante i lockdown le possibilità offerte dalle aziende del settore informatico ci hanno permesso di continuare a sentirci vicini, di lavorare e fare acquisti. Mentre tutto il resto del mondo produttivo era cristallizzato, queste aziende si sono ritrovate a fatturare somme sino ad allora mai viste.

Ma l’altro dato che dovrebbe saltare all’occhio ci viene suggerito dal confronto del valore pre e post-pandemia: da luglio 2019 a luglio 2022 tutte le aziende (eccetto Meta) hanno aumentato il loro valore (alcune addirittura raddoppiandolo).

A questo punto appare chiaro che sebbene la fine della pandemia e il ritorno a ritmi di vita ordinari abbia determinato una battuta d’arresto, è anche evidente che nel complesso il settore sia ancora in crescita.

Una crescita che tuttavia attraversa le cinque società in modo piuttosto disomogeneo: se Apple e Microsoft sembrano ancora avere il vento in poppa, lo slancio di Google e Amazon appare meno vigoroso, mentre Meta, all’opposto, sembra vivere un momento di grande difficoltà.

Nonostante siano spesso percepite come una sorta di oligopolio monolitico, si tratta di compagnie che generano ricchezza in modi molto diversi, e inizia a essere riduttivo accomunarle sotto un unico ombrello. Il core business e i settori di investimento in cui ciascuna azienda opera sono diventati sempre più distinti con il dilatarsi dell’economia digitale, dando a ciascuna di esse la possibilità di avere prospettive in larga parte indipendenti.

Conoscere come le grandi aziende tech generino i loro monumentali guadagni ci permette di capire come esse non siano necessariamente legate da un destino comune e come le loro traiettorie di crescita potrebbero sempre più discostarsi.

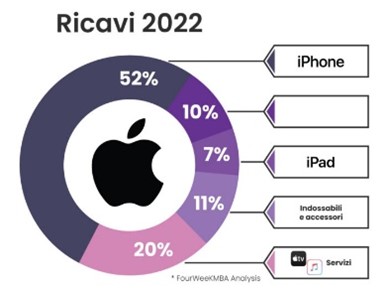

Apple – Complice anche la tenuta del Dollaro, l’azienda di Tim Cook sembra essere quella che ha maggiormente resistito alla crisi, riuscendo addirittura a trovare uno slancio.

In un contesto di forte recessione per i suoi settori di vendita (telefonia e computer) Apple è comunque riuscita ad aumentare il proprio fatturato, non a caso è l’unica delle Big 5 a non aver ancora avviato un piano di licenziamenti.

Nonostante i segnali complessivamente positivi ci sono anche delle zone d’ombra: la capitalizzazione, benché oltre i livelli pre-pandemia, continua a flettere leggermente (i dati di gennaio 2023 segnano un ulteriore -3.4%) e preoccupa il perdurare della crisi del mercato interno cinese. Proprio la Cina, in cui Apple assembla più del 90% dei suoi iPhone e realizza un quinto dei suoi ricavi, sta emergendo come punto debole del colosso, costretto di recente ad accelerare i piani per migrare parte della sua catena di produzione in India, così da ridurre la totale dipendenza da Pechino.

Microsoft – Microsoft è una delle aziende che hanno diversificato maggiormente le proprie fonti di reddito, pur rimanendo ben ancorata al settore della tecnologia. Le entrate principali derivano dalla vendita dei propri prodotti e servizi, come Windows, Office, Xbox e i dispositivi Surface. Guadagna anche grazie alle partnership con altre aziende per la creazione di applicazioni o la fornitura di servizi web. Ma è il dominio sui servizi di cloud computing a determinare ad oggi una delle principali fonti di reddito per l’azienda.

Microsoft si è anche espansa in nuovi mercati, come quello dei giochi e dell’elettronica di consumo. Cresce molto anche nella pubblicità: benché Bing abbia quote residuali nelle ricerche da browser, è uno dei leader nell’assistenza vocale con profitti per 7 miliardi di Dollari. Sta inoltre iniziando a investire massicciamente in uno dei settori in maggiore espansione, ovvero l’Intelligenza Artificiale (ha da poco rilevato il chiacchieratissimo ChatGPT). Tutte queste diverse fonti di reddito hanno permesso all’azienda di Bill Gates di mantenere altissimi ritmi di crescita.

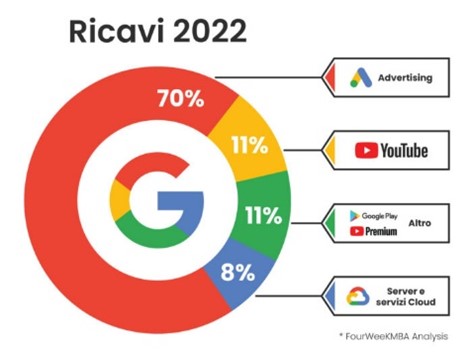

Google – L’azienda di Mountain View non passa un periodo semplice: tra una scivolosa causa dell’antitrust statunitense, le limitazioni imposte dell’UE sull’uso dei dati e un’improvvisa ondata di malcontento da parte dei dipendenti (si parla di 12.000 licenziamenti nel corso del 2023) sarà probabilmente costretta a rivedere parte del suo assetto nel breve periodo.

I tagli al personale sono il riflesso di un anno finanziario non entusiasmante, dovuto in larga parte alla crisi dell’advertising digitale che costituisce la prima fonte di rendita di Big G. A rischiarare in parte le nubi ci sono però le performance di Youtube, che dopo quasi 20 anni dal suo acquisto è riuscita a generare un utile, iniziando a ripagare il lunghissimo ciclo di investimenti. Sul fronte dei servizi Cloud rimane ancora indietro rispetto a Amazon e Microsoft, con appena il 14% del mercato globale, ma anche qui si registra una timida crescita rispetto all’anno precedente.

Amazon – Il colosso dell’E-Commerce è in continua crescita dal 1994, e proprio durante la pandemia ha registrato la più massiccia impennata delle vendite. In qualità di principale mercato online del mondo, Amazon ha visto il prezzo delle sue azioni aumentare di quasi il 50% nel 2020. Sebbene nel biennio 2021-2022 gli acquisti sulla piattaforma siano ulteriormente aumentati, i guadagni sono stati assorbiti da uno spaventoso incremento dei capitoli di spesa. Tra le grandi aziende della Silicon Valley, Amazon è infatti quella che da sempre deve fare i conti con i più alti costi di gestione.

Nonostante un volume d’affari complessivo impressionante, i costi per sostenere la logistica ed una vastissima forza lavoro incidono molto sui ricavi (basti pensare che Google nel 2022 contava 186.000 dipendenti mentre Amazon ben 1,6 milioni, quasi dieci volte tanto).

L’azienda si è infatti vista costretta a tagliare 10.000 dipendenti, un numero tutto sommato contenuto in rapporto al totale, ma che potrebbe non bastare a ripianare il divario tra entrate e uscite.

Ottimi segnali invece dal comparto Amazon Web Services: in un testa a testa che la vede avanti di un soffio su Microsoft, l’azienda di Bezos continua a primeggiare nel giro d’affari derivante dai servizi web e cloud computing (62 miliardi di ricavi contro i 60 dei servizi Azure).

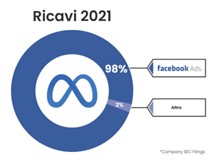

Meta – L’azienda di Facebook è senza alcun dubbio quella in maggiori difficoltà: oltre a essere l’unica a registrare un calo netto sul valore azionario triennale, è colpita anche da una contrazione generale dei ricavi. Se infatti Google ha sofferto la crisi del mercato pubblicitario digitale ma è riuscita a cavarsela grazie alla diversificazione delle fonti di reddito, Meta è stata completamente travolta dal crollo dell’advertising.

Non potendo contare su introiti alternativi, l’enorme concorrenza del mercato pubblicitario ha sottratto una grossa fetta di ricavi all’azienda, con un calo netto del fatturato del 4% sull’anno passato.

Inoltre Meta fonda in larga parte la propria crescita sull’allargamento della base degli utenti delle sue due piattaforme principali (Facebook e Instagram), che sembrano ormai aver raggiunto il livello di saturazione.

Anche il piano di tagli al personale operato dalla società di Zuckerberg sembra aprire le porte più ad un ridimensionamento che a una ristrutturazione dei costi: se infatti il numero assoluto dei licenziamenti è in linea con quelli delle altre compagnie, Meta è la compagnia con il minor numero di dipendenti, e i 10.000 lavoratori mandati a casa costituiscono ben il 14% della sua forza lavoro complessiva.

Ad appesantire il rosso dell’azienda sono senza dubbio le enormi somme investite sulla grande scommessa del Metaverso (se vuoi capire meglio cosa sia il Metaverso puoi guardare la nostra video-intervista al Prof. Alessandro Innocenti). Attraverso la sua divisione dedicata, i Reality Labs, Meta ha speso ben 36 miliardi di dollari in pochi anni per sviluppare il proprio Metaverso e le tecnologie ad esso associate, e nonostante lo scarso successo riscosso fino ad adesso, non sembra voler far marcia indietro, annunciando ulteriori 19 miliardi di investimenti per il 2023.

Accantonata quindi la prospettiva che il settore tech sia in precipitoso declino è però necessario esaminare quali siano le cause generali della crisi che lo sta attraversando e che continuando e destare preoccupazione sugli orizzonti di crescita a breve termine.

Il primo fattore è la concorrenza: da una parte quella interna alle stesse compagnie, che se fino a pochi anni fa operavano in settori profondamente differenziati, col tempo hanno iniziato a investire in spazi di mercato dove si trovano in aperta concorrenza le une con le altre (esempio più evidente quello del cloud computing).

Ma è anche la crescente concorrenza delle bich tech asiatiche a minare la posizione di monopolio assunto da alcune delle aziende occidentali. Colossi emergenti come TikTok, Tencent, Alibaba o Baidu non sono ancora in grado di minacciare direttamente lo strapotere dei grandi imperi della Silicon Valley, ma la loro capacità di rosicchiarne progressivamente margini di mercato inizia a destare legittime preoccupazioni.

Anche le sempre maggiori (e quasi sempre sacrosante) regolamentazioni da parte di governi e organizzazioni sovranazionali stanno contribuendo ad arginare il margine operativo di molte aziende tech, che per decenni hanno operato in un limbo legislativo. Negli ultimi anni si è iniziato a legiferare in modo sempre più specifico su ruoli e responsabilità dei grandi operatori del settore digitale. Dall’immagazzinamento e utilizzo dei dati, alla distribuzione dei contenuti (disinformazione e pubblicità ingannevoli), si sono fatti grandi passi avanti in materia, con conseguente necessità delle aziende di rivedere anche in modo sostanziale il loro modo di operare, ritrovandosi spesso a rinunciare a importanti fette di guadagno. Il Digital Service Act e il Digital Market Act sono due leggi promulgate dall’UE nel 2022 e appena entrate in vigore, che prevedono da una parte forte limiti al monopolio dei gatekeeper del settore digitale favorendo la concorrenza da parte di realtà emergenti, dall’altro costringendo le aziende ad assumere un ruolo di maggiore responsabilità e vigilanza nei confronti dei contenuti malevoli e nella salvaguardia della privacy degli utenti.

Non ultima ma emblematica, la direttiva UE che ha costretto tutti i produttori di dispositivi mobili a uniformarsi ad un unico standard di ricarica, danneggiando notevolmente Apple che vede nella vendita di accessori una parte importante dei propri ricavi.

Un fattore puramente congiunturale, ma che rischia di protrarsi ancora a lungo è la cosiddetta crisi della supply chain, ovvero la difficoltà nel reperire le materie prime e il vistoso aumento del costo delle stesse, che ha portato a un drastico calo di offerta e produzione. Se questo colpisce in modo diretto solo il settore della vendita dei prodotti tecnologici, va a investire in modo indiretto ma sostanziale tutto il mercato digitale, che gran parte del proprio profitto trae dall’advertising.

Molti analisti e osservatori stanno però spostando la loro attenzione non tanto su situazioni contingenti, come quelle elencate finora, ma su una motivazione strutturale che si sta manifestando in modo sempre più evidente: e se le realtà che hanno basato tutta la loro inarrestabile fortuna sulla capacità di introdurre e guidare l’innovazione si stessero ritrovando adesso incapaci di innovare?

È una domanda a cui è difficile dare una risposta netta, ma è possibile tracciare una linea tra l’inarrestabile capacità delle nuove tecnologia di irrompere in ogni settore della vita individuale e collettiva fino al 2010, e la sostanziale inerzia degli ultimi anni. Certo, dai dispositivi, alle possibilità offerte dal cloud, alla connettività persistente, la tecnologia digitale è sempre più presente e probabilmente lo sarà sempre più, ma sembra essersi interrotta quella sorta di sortilegio attraverso il quale gli orizzonti di sviluppo sembravano capaci di ridefinirsi di anno in anno.

Forse questi orizzonti si sono spostati su settori tecnologici differenti, come quelli legati alle tecnologie sostenibili, che però hanno archi temporali molto più ampi per imprimere una nuova rotta agli eventi.

O forse, come recita un vecchio adagio, è la crisi il vero motore del cambiamento, e questo momento potrebbe essere la propulsione delle grandi rivoluzioni del futuro.

Potrebbe non essere un paradosso quindi che siano proprio le aziende in apparente maggiore difficoltà (Meta e Tesla) a investire maggiormente in innovazione rispetto alle altre “sorelle”. L’azienda di Zuckerberg sta investendo somme faraoinche nella costruzione del Metaverso, scommettendo tutto sulla creazione di un ambiente digitale che potrebbe rivoluzionare radicalmente le nostre vite ma che potrebbe anche rivelarsi un clamoroso buco nell’acqua.

Qualsiasi conclusione netta sul futuro del complesso ecosistema del settore tecnologico è digitale è materia di pura speculazione, ma se è vero che traiettoria di apparente crescita illimitata si stia forse ridimensionando è prematuro parlare di fine di un settore che in futuro sarà sempre più permeante.

Quello che appare sempre più probabile è la ridefinizione di un nuovo equilibrio, e molto passerà da come le aziende che hanno fatto la loro fortuna sull’innovazione saranno in grado di intercettare le nuove opportunità, evolvendosi con la stessa flessibilità con cui sono state in grado di adattare le possibilità dell’innovazione ai bisogni della società.